טענה 1: "סוכני הביטוח הם הגורם ליוקר דמי הניהול בחיסכון הפנסיוני כיום"

טעות. אין קשר בין דמי הניהול לתגמול הסוכן. יתרה מכך, לשכת סוכני ביטוח בישראל היא שיזמה והובילה בשנת 2017 תיקון לחוק הפיקוח על שירותים פיננסיים שבמסגרתו בוטלה הזיקה בין עמלת הסוכן לגובה דמי הניהול.

התיקון נעשה כדי לקדם את טובת ציבור החוסכים במוצרים הפנסיוניים ולתת משקל נוסף לאובייקטיביות של הסוכן הפנסיוני.

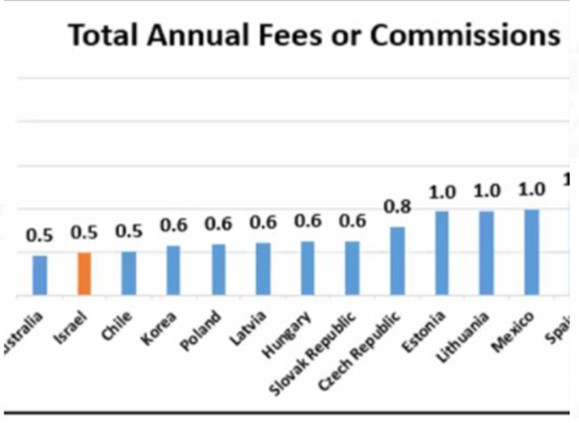

דמי הניהול חשובים, הנה על פי נתוני ה-OECD דמי הניהול בישראל הם הכי נמוכים מבין החברות בארגון, וגם העמלות בישראל הן הנמוכות ב-OECD.

ולמרות זאת, חשוב לזכור שסוכני ביטוח לא באים לידי ביטוי רק בגובה העמלות, אלא ביכולת שלהם לתפור את ההצעה הטובה בכל נקודת זמן עבור הלקוחות שלהם, ולא פחות ביכולת שלהם להעניק שירות מסור ואפקטיבי לכל אורך חיי הפוליסה.

טענה 2: "עמלות סוכני הביטוח הן מרכיב כבד בעלויות מוצרי הביטוח שקונה הציבור בישראל"

שוב טעות. בפועל, המרכיב העיקרי בעלויות הביטוח, עבור חברות הביטוח, נשען על מרכיב הסיכון, ריבית תחשיבית, עלויות ביטוח המשנה, רווחי החברה המבטחת ועוד.

עמלות הסוכנים מכסות את הוצאות השיווק והשירות שבלעדיהן חברות הביטוח היו מוציאות בעצמן – הראיה, חברות הביטוח הישיר לא בהכרח זולות יותר בהשוואה לחברות הביטוח שעובדות עם סוכנים, והן עובדות עם מוקדנים צעירים ולא מיומנים.

בעולם ללא סוכנים, הלקוחות, אתם, צריכים להשוות בין ההצעות השונות של חברות הביטוח, ולא מדובר רק בביטוח רכב שקל להשוות, אלא בביטוחי בריאות ופנסיה – שם כבר קל מאוד לערבב אתכם.

בעולם ללא סוכנים, מי שמוכר לכם ביטוח שאמור להבטיח את העתיד שלכם, הוא מוקדן בשנות העשרים המוקדמות שלו, ללא הכשרה מספקת בתחום, ועם אורך חיים ממוצע של שנה במקום העבודה.

גרוע מזה, בעולם ללא סוכנים, אתם צריכים לרדוף אחרי המוקדנים שיעניקו לכם שירות.

אין פלא, שלאחר למעלה מ-30 שנה שבהן פעילות חברות הביטוח הישיר, את הביטוחים הבאמת חשובים הציבור מבצע רק באמצעות סוכנים.

טענה 3: "מדי שנה הציבור משלם לסוכני הביטוח, ללא ידיעתו, 9.5 מיליארד ש"ח"

עוד טעות וכדי להפריך אותה מספיק לגשת לדו"ח השנתי של רשות שוק ההון, הרגולטור של הביטוח: מחזור ההכנסות של כ-46% מסוכני הביטוח הוא עד 250 אלף ש"ח בשנה (ברוטו) – כלומר, קרוב לחצי מסוכני הביטוח נאלצים להסתדר מהכנסה (ברוטו) של עד כ-20 אלף שקל לחודש; מחזור ההכנסות השנתי של כ-70% מסוכני הביטוח נמוך מ-500 אלף ש"ח.

הנתון שציינו כאן הוא הכנסה, לא רווח –לפני הוצאות שכר עובדים, שכירות, ארנונה, מס הכנסה, ביטוח לאומי, אגרות ועוד. תחלקו את הנטו שנשאר ל-12 ותקבלו משכורות חודשיות לא גבוהות במיוחד. אלו המיליונרים של ענף הביטוח שלובי 99 ופורום קהלת יוצאים נגדם?

אבל קל להיטפל לסוכני הביטוח, ולמפלצות הפיננסיות מאוד נוח אם הם יוחלשו. חבל שלובי 99, מי שקורא לעצמו הלובי של הציבור לא מבין (ואולי לא רוצה להבין) שהוא פועל כדי לחזק את המפלצות הפיננסיות ובו בזמן מחסל את העסקים הקטנים שהכי זקוקים לחיזוק.

אמרנו שסוכני הביטוח לא באים לידי ביטוי רק במחיר. הנה, מבדיקה שערכה לשכת סוכני הביטוח, רק בשנת 2021, סוכני הביטוח לבדם היו אחראים על תשלום תביעות לפנים משורת הדין, בסך של כ-7 מיליארד ש"ח. תביעות המאושרות ע"י חברות הביטוח לפנים משורת הדין הן אלה שאושרו על-ידי חברות הביטוח, במלואן או באופן חלקי, למרות שהמקרה בגינו תבע המבוטח לא עומד בתנאי הפוליסה ולכן על פי חוק אין חובה על חברת הביטוח לשלם אותה. כלומר, מדובר בסכומי עתק שהמבוטחים לא היו זכאים להם לפי תנאי הפוליסה שלהם וסוכני הביטוח הצליחו להעביר להם אותם מחברות הביטוח. כל זה קורה בזכות המקצועיות של הסוכנים, ובזכות העובדה שמשתלם להם להשקיע בשירות מסור עבור ציבור הלקוחות – כדי להשאיר אותם כמה שיותר. לשמחתנו, גם הציבור מבין את זה ומצביע ברגליים.

טענה 4: "הכנסות סוכני הביטוח נמצאות בצמיחה, לצד התגמולים בדמות נסיעות לחו"ל שהופכים יותר אטרקטיביים"

עוד פעם טעות. נתוני הכנסות הסוכנים לא השתנו מאז שנת 2018. כלומר, אין מדובר בצמיחה, אלא ישנה שחיקה בהכנסות כיוון שנכסי הציבור המנוהלים ע"י הסוכנים אמנם גדלו אך לא במתאם ישר לגידול בהכנסותיהם של הסוכנים ואותן נסיעות הן פשוט עוד תגמול. יש לזכור שתגמול מסוג זה הוא שכיח ונהוג בענפים רבים במשק, כולל אצל נציגי המכירות של אותן חברות ביטוח.

טענה 5: "סוכני הביטוח פועלים מתוך ניגוד עניינים"

כמה טעויות. הקשר בין סוכן הביטוח ללקוח הינו מתמשך. האינטרס של הסוכנים הוא ללוות את הלקוחות לאורך זמן – ולכן אין להם כל אינטרס להפיק רווח קצר מועד, בהצעה שלא מתאימה ללקוח.

בנוסף, סוכן הביטוח הוא בעל מקצוע מורשה ומפוקח שמקבל רישיונו מרשות שוק ההון. הרשות היא בעלת כלים פיקוחיים, אכיפתיים משמעותיים, המוכוונים כלפי סוכני הביטוח, כך, שיש בידי רשות שוק ההון כלים מתאימים ומספקים כדי לטפל בסוכנים מסוימים אם הם מועלים באמון לקוחותיהם. ציבור סוכני הביטוח העצמאיים בישראל פועל ביושרה ובנאמנות מול לקוחותיהם, לראיה, דורות ההמשך של התא המשפחתי בקרב המבוטחים הדורש לקבל שירות איכותי ואישי מסוכן הביטוח.

טענה 6: "סוכני הביטוח פועלים בחוסר שקיפות"

כמעט נמאס לנו לספור טעויות אבל בכל זאת. עלות הביטוח הכוללת ו/או דמי הניהול משתקפים ללקוחות בדיווחים השנתיים של הגופים המוסדיים ואין קשר בין עמלות הסוכנים לעלות הפוליסה - לכן הצעת רשות שוק ההון "לשקף" את הכנסות הסוכן ללקוחותיו לא תועיל להם בשום צורה. מעבר לכך, פרסום ההכנסה מבלי שמלוא התמונה מוצגת במלואה (למשל, היקף הוצאותיו של סוכן הביטוח) מעוותת את המציאות.

הדרישה מסוכני הביטוח לחשוף את גובה העמלות שלהם, שלא קיימת עבור שום בעל מקצוע אחר, לא תביא כל תועלת ללקוח וכל תכליתה היא החלשת סוכני הביטוח, וחיזוק המפלצות הפיננסיות שרוצות לעבוד עם חברות הביטוח, אבל מעדיפות יותר בזול אם אפשר.

טענה 7: "חברות הביטוח מייקרות את דמי הניהול בגלל העמלות שהן נדרשות לשלם לסוכני הביטוח"

אולי הטעות הגדולה מכולן. אין שום קשר בין דמי הניהול לעמלות. בפועל, העובדות בשטח מעידות אחרת לגמרי:

- בעבר קרנות הפנסיה החדשות לא גבו כלל דמי ניהול מצבירה (הסבר). בסוף 2003 מצאה לנכון רשות שוק ההון לאפשר לאותן קרנות פנסיה להגדיל את דמי הניהול בדרך של גביית דמי ניהול מצבירה על סך 0.5%(!).

- במסגרת המלצות ועדת בכר נמכרו קופות הגמל של הבנקים ובסמוך לכך דמי הניהול קפצו בצורה משמעותית, וזאת ללא כל קשר לפעילות סוכני ביטוח, אשר כידוע לא היו חלק מתהליך השיווק של אותן קופות גמל.

- במכרז האחרון של קרנות ברירת המחדל (נובמבר 2021) מצאה לנכון רשות שוק ההון (היא עצמה!), במסגרת תנאי המכרז, להעלות את דמי הניהול וקבעה דמי ניהול מינימליים במקום דמי ניהול מקסימליים כפי שנקבע בשני המכרזים הקודמים למכרז האחרון. כמובן שלסוכני הביטוח לא הייתה יד ורגל בדבר. למה רשות שוק ההון בחרה לחזק את המפלצות הפיננסיות על חשבון הציבור? תשאלו אותה.